Российское законодательство обязывает хозяйствующие субъекты, являющиеся плательщиками налога на добавленную стоимость, при расчетах с контрагентами выставлять счет-фактуру. Требования к составлению счет-фактур, порядок выставления, регистрации и учета также установлены законодательством (Постановление Правительства РФ от 26.12.2011 года №1137). Важность неукоснительного выполнения требований данного постановления вызвана тем, что в случае выявления контролирующими органами его нарушений, компаниям отказывают в возмещении налога из бюджета.

Реализация требований законодательства в продуктах 1С

При осуществлении бухгалтерского учета с помощью программы 1С, компании могут быть уверены в правильности составления и обоснованности выставления счетов-фактур, заполнения всех необходимых реквизитов и соблюдения размеров ставок налога на добавленную стоимость. Любые изменения в действующем законодательстве в оперативном режиме находят отражение в обновленных версиях программы. Кроме того, действует система оповещения бухгалтера о введенных новшествах. В автоматическом режиме программа рассчитает размеры авансовых платежей по налогу, а также напомнит заранее о сроках его уплаты.

Выставление счет-фактуры по реализации

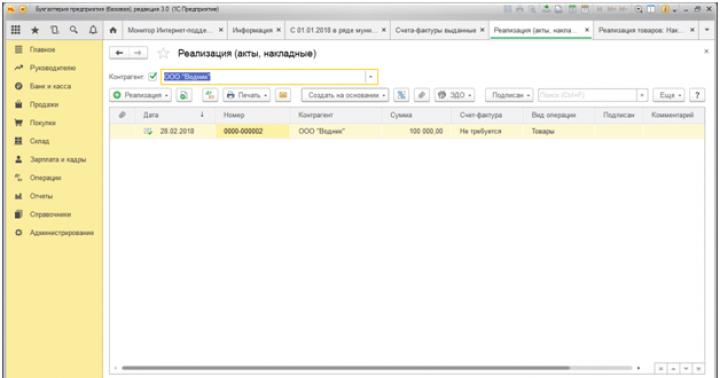

Сделать счет-фактуру в 1С 8.3 возможно на основании документа, подтверждающего факт реализации товара, оказания услуги или осуществления работы – соответствующего акта или накладной. Для этого необходимо зайти в меню «Продажи» - «Реализация (акты, накладные)».

В открывшемся журнале товарных накладных выбираем нужного нам контрагента, в нашем примере – ООО «Водник».

Находим товарную накладную на реализацию горюче-смазочных материалов, двойным нажатием открывается сам документ. В верхней строчке нажимаем кнопку «Создать на основании», выбираем из всплывающего списка «Счет-фактура выданный».

Откроется новый документ «Счет - фактура выданный на реализацию (создание)».

Ничего не меняя в документе, нажимаем кнопку «Записать». Документ формируется автоматически, номенклатура, количество и цена формируются из накладной. Нажав на «Печать», выводим на экран сформированную счет-фактуру.

Форма поддается редактированию, оператор свободно может провести визуальный контроль документа и в случае необходимости внести изменения. В нашем примере видно, что при вводе в систему реквизитов контрагента не был указан его юридический адрес, в связи с чем, система не проставила его в счет - фактуре. Когда это разовая счет - фактура для данного контрагента можно внести корректировку в печатной форме, если же планируются долгосрочные хозяйственные отношения, необходимо отредактировать сведения о данной компании в справочнике «Контрагенты».

В нашем примере мы отредактировали вручную печатную форму счет-фактуры.

Создать счет-фактуру можно также нажав кнопку «Выписать счет-фактуру» в нижнем левом углу открытой накладной.

Счет - фактура автоматически создается, ему присваивается номер и дата (без вывода на экран).

Третьим способом создания счет - фактуры из накладной является кнопка «Еще» в правом верхнем углу документа. При нажатии всплывает меню возможных операций с документом, выбираем «Создать на основании», далее «Счет-фактура выданный».

Счет-фактура в 1С 8.3 также создается в журнале выставленных счетов-фактур. Для этого в меню «Продажи» заходим в раздел «Счет-фактуры выданные».

Выбираем нужного нам контрагента и нажимаем «Создать», в всплывшем окне выбираем «Счет-фактура на реализацию».

Создается электронный документ «Счет-фактура выданный на реализацию» и «Создание». В нем сразу же проставляется наименование выбранного нами ранее контрагента - ООО «Водник».

Нажимаем «Добавить». Открывается список товарных накладных, выписанных данному контрагенту.

Выбираем интересующую нас реализацию и нажимаем ОК.

Документу автоматически присваивается номер и дата, как описано выше. Имеется возможность вывода на печать и редактирование созданного документа.

Счет-фактура на аванс

В журнале выданных счетов - фактур также формируются счет - фактуры на аванс.

Однако, прежде чем формировать данный вид счет – фактуры необходимо в учетной политике компании выбрать «Регистрировать счет -фактуры всегда при получении аванса» и при этом убрать галочку с пункта «Начисление НДС по отгрузке без перехода права собственности».

После указанной процедуры начинаем формировать счет - фактуру на аванс, открывая его в журнале выданных счетов-фактур.

Переходим сразу в строку документы - основания. Система автоматически обращается к поступлениям на расчетный счет или в кассу предприятия. В нашем случае средства в размере 100,00 тыс. рублей поступили на расчетный счет.

Нажимаем кнопку «Выбрать», затем «Записать», остальные реквизиты счет - фактуры на аванс заполняются автоматически.

Важно! В данном документе печатные формы недоступны, организации предоставляется право разработать индивидуальную форму документа.

Созданные и проведенные счет - фактуры автоматически попадают в книгу продаж соответствующего налогового периода. Программа самостоятельно рассчитывает сумму НДС в книге продаж на основании введенных записей в журнале выданных счетов-фактур. Для этого в меню «Продажи» переходим в книгу продаж.

Выбираем нужный нам налоговый период и нажимаем кнопку «Сформировать».

Однако каждый имеет несколько вариантов.

Основные варианты счета-фактуры выставленного:

- На реализацию

- На аванс

- На аванс комитента

- Корректировочный

- Налоговый агент

Основные варианты счета-фактуры полученного:

- На поступление

- На аванс

- На аванс комитента

- Корректировочный

Все счета-фактуры в 1С можно сделать и выписать на основании первичных документов – расходных и приходных накладных.

Там же есть пункт для регистрации . Напомним, что для ведения операций в роли налогового агента необходимо выставить соответствующий признак в договоре.

Полученные счета-фактуры

Принципиальное отличие счетов-фактур полученных – необходимость правильно указать входящий номер и дату документа (формируются поставщиком).

Регистрация в 1С входящих счетов-фактур на аванс

Авансы поставщикам оформляются на основе документов списания наличных или безналичных денежных средств(рис.6).

Создание авансовых счетов-фактур в 1С 8.3:

Проведение корректировочных счетов-фактур

Для формирования корректировочных счетов-фактур разработаны специальные документы:

Рассмотрим пример корректировки приходной накладной (рис.7). Документ может быть создан как на основании поступления, так и на основании первичного счета-фактуры.

Предположим, стороны договорились об изменении цены закупки. Старая и новая цена указываются в в двух соседних строчках табличной части документа корректировки. Все остальное рассчитывается автоматически. В том числе автоматически регистрируется корректировочный счет-фактура, вручную придется указать только номер исправления или корректировки.

Аналогичным образом оформляются корректировки на реализацию.

Счета-фактуры «На аванс комитента» выставляются только для договоров с видом «С комитентом(принципалом)…»

Авансовая счёт-фактура — распространённый бухгалтерский документ, который служит для предварительной оплаты готовящихся к поставке товаров или услуг, которые будут оказаны в краткосрочной перспективе.

Авансовые счета фактуры в книге покупок

Сравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж. Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом. При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.

Авансовые счета фактуры от поставщиков

Со стороны чиновников поступило разрешение на использование авансовых счёт-фактур для выполнения работ, оказания услуг и поставки товаров, а также передачи прав на имущество с целью использования в не облагаемых и облагаемых НДС операциях. Регистрацию в книге покупок таких документов требуется проводить на всю сумму, которая указана в счет-фактуре.

Выставление авансовых счетов фактур

Многих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

- Аванс перечисляют за поставку товаров, которые включены в специальный перечень Правительства РФ, как товары длительного цикла производства.

- Авансы, которые относятся в категорию экспортных отгрузок.

- Аванс поступает в пользу компании, которую освободили от обязанностей плательщика налогов. Освобождение получают компании, по деятельности которых три месяца подряд фиксируется выручка, не превышающая 2 млн рублей.

Вычет по авансовым счетам фактурам

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС. Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры. В описанной ситуации вычет оформляться не будет.

Заполнение авансовых счетов фактур

Принцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

Дата и номер платёжного документа. В этом случае имеется в виду платёжка, которая послужила основанием для получения авансового платежа. При не денежной форме расчёта в описываемой строке ставится прочерк.

Код валюты (название), в которой перечислен авансовый платёж.

Как выставить авансовый счёт фактуру

В момент фиксации факта оплаты от покупателя продавец обязан оформить надлежащим образом и передать контрагенту документ в виде авансовой счёт фактуры на основании поступивших средств.

Именно такая норма прописана в третьем пункте 168 статьи НК РФ. На основании проведенного в книге покупок документа покупатель получает право занести соответствующую сумму в группу НДС, подлежащего к вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Как проводить авансовые счета фактуры

Подлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Совет от Сравни.ру: В последнее время авансовая счёт-фактура стала важным документом, влияющим на финансовый результат в налоговом учете предприятия. По этой причине бухгалтерам и другим работникам финансовых департаментов рекомендуется проявлять предельно высокое внимание и сосредоточенность при работе со счёт-фактурами, выписанными на поступившие авансы.

Документ Счет-фактура полученный вид операции на поступление позволяет зарегистрировать в программе 1С счета-фактуры, полученные от поставщика при поставке ТМЦ, работ, услуг.

В статье рассматриваются назначение и особенности заполнения полей документа.

Назначение документа

С помощью документа Счет-фактура полученный вид операции на поступление в программе производится регистрация счетов-фактур, полученных от поставщика и формирование записей в Книге покупок при поступлении:

- товарно-материальных ценностей (ТМЦ);

- услуг (работ);

- объектов основных средств (ОС);

- нематериальных активов (НМА).

Заполнение полей документа

Рассмотрим заполнение полей документа Счет-фактура на поступление .

Счет-фактура №

В поле Счет-фактура № вводится порядковый номер документа счета-фактуры, полученного от поставщика. PDF

От

В поле От вводится дата счета-фактуры, полученного от поставщика. PDF

Получен

В поле Получен вводится дата получения счета-фактуры от поставщика. Автоматически подставляется дата документа, указанная в поле От , но ее можно изменить вручную.

Флажок Отразить вычет НДС в книге покупок датой получения

Флажок Отразить вычет НДС в книге покупок датой получения будет доступен в том случае, если в организации не ведется раздельный учет НДС. PDF

Узнать более подробно о Ведении раздельного учета входного НДС .

Если флажок установлен, то вычет НДС по счету-фактуре будет отражен в Книге покупок датой получения.

Если флажок не будет установлен,то вычет НДС будет отражен в Книге покупок документом Формирование записей книги покупок .

Организация

В этом поле указывается наименование нашей Организации. Поле отображается, если в справочнике Организации зарегистрировано несколько организаций. Автоматически в документ подставляется название той организации, которой в справочнике Организации присвоен признак Использовать как основную . PDF

Контрагент

В поле Контрагент указывается наименование контрагента, от которого получен счет-фактура. Наименование поставщика выбирается из справочника Контрагенты . Поле заполняется автоматически данными, указанными в документе, на основании которого сформирован счет-фактура.

Ссылка КПП

По ссылке КПП указывается КПП контрагента. КПП контрагента программа подставляет автоматически из справочника Контрагенты , выбирая из истории значение КПП на дату счета-фактуры. Однако это значение возможно изменить.

Бухгалтер в 1С должен указать тот КПП, который проставлен в счете-фактуре поставщика.

Например, если ТМЦ, услуги (работы) были приобретены через обособленное подразделение поставщика, то в строке 2б «ИНН/КПП продавца» полученного счета-фактуры должен быть указан КПП обособленного подразделения.

КПП обособленного подразделения поставщика надо верно указать в программе, чтобы он правильно отражался в Книге покупок . Для этого существуют следующие способы:

Способ №1. При заполнении документа-основания, например Поступление товаров , следует выбрать обособленное подразделение поставщика из справочника Контрагенты по ссылке Грузоотправитель и грузополучатель – Грузоотправитель — Другой .

Узнать подробнее о заполнении Обособленного подразделения поставщика в справочнике Контрагенты .

Способ № 2. В документе Счет-фактура на поступление по ссылке КПП выбрать КПП обособленного подразделения поставщика.

Документы-основания

В программе есть возможность зарегистрировать счет-фактуру, полученный от поставщика, на основании нескольких документов поступления. Для этого можно пройти по ссылке Изменить и добавить в список другие документы поступления от данного поставщика и по данному договору.

Договор

В поле Договор выводится основание для расчетов с поставщиком, которым может быть договор, счет либо иной документ. Поле заполняется автоматически сведениями, указанными в документе-основании.

Сумма, НДС (в т.ч.) из них в журнале

Документ Счет-фактура полученный не содержит табличной части. Вместо нее в специальной строке выводится справочно информация, зарегистрированная в документе-основании:

- Сумма — сумма по документу-основанию;

- НДС — сумма НДС.

Все поля строки закрыты от изменения, их нельзя отредактировать вручную.

Если Счет-фактура полученный при проведении посреднических операций регистрируется в Журнале учета полученных и выданных счетов-фактур , то в строке будут заполнены также поля:

- из них в журнале ;

- НДС (в т.ч.) .

Код вида операции

В поле Код вида операции выводится числовой Код вида операции НДС , с которым данный счет-фактура будет зарегистрирован в Книге покупок . Код вида операции программа определяет автоматически, но его можно изменить вручную одним из способов:

- выбором кода вида операции из выпадающего списка;

- набором кода на клавиатуре.

Переключатель Способ получения

Переключатель Способ получения определяет способ, которым составлен счета-фактура полученный от поставщика:

- на бумажном носителе;

- в электронном виде.

Печатные формы документа

Документ Счет-фактура полученный не предназначен для формирования печатных форм, однако из него можно в случае необходимости по кнопке Печать распечатать следующие бланки:

- Счет-фактура за поставщика;

1) договор комиссии (глава 51 ГК РФ), комитент привлекает комиссионера;

2) агентский договор (глава 52 ГК РФ), принципал привлекает агента;

3) договор поручения (глава 49 ГК РФ), доверитель привлекает поверенного.

Посредник (комиссионер, агент, поверенный) обязуется за вознаграждение совершать по поручению комитента (принципала, доверителя) юридические и иные действия (сделки): от своего имени, но за счет комитента (принципала, доверителя) либо от имени и за счет комитента (принципала, доверителя).

Посредническая по экономическому содержанию деятельность может быть оформлена договором, содержащим иные термины (например, поверенный назван «Исполнителем»). Если в регистрах бухгалтерского учёта хозяйственные операции должны быть отражены по существу (абз.5 п.6 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина РФ от 06.10.2008 N 106н), то правила заполнения счетов-фактур, ведения книги покупок и книги продаж (утв. Постановлением Правительства РФ от 26.12.2011 N 1137) включают точные наименования:

- агент и комиссионер в Правилах заполнения счета-фактуры (Приложения N1 и N2 к Постановлению N1137) и правилах ведения книги покупок (Приложение N4);

- комиссионеры (агенты, поверенные) в правилах ведения книги продаж (Приложение N5).

Обращаю также внимание на перевыставление арендодателем арендатору коммунальных расходов и стоимости электроэнергии при сдаче в аренду помещений. По существу арендодатель выступает посредником между арендатором и энергоснабжающими организациями, однако договоры с этими организациями, как правило, заключаются арендодателем до заключения сделки с арендатором. Следовательно, не выполняется одинаковое условие всех трёх видов указанных в ГК РФ посреднических договоров (ст.971, 990, 1005 ГК РФ): действие посредника по поручению комитента (принципала, доверителя). Таким образом, распространение утверждённых для договоров комиссии, агентского и поручения правил на компенсацию расходов арендодателя, по мнению автора, законодательству не соответствует.

Счета-фактуры на собственное вознаграждение (включая оплату авансом путём удержания из сумм, поступивших для комитента, принципала, доверителя) посредник выставляет в обычном порядке, в данной статье не рассматриваемом.

Ситуация 1. Приобретение товаров от имени посредника за счет принципала

Принципал поручает посреднику от своего имени, но за счет принципала найти подходящего поставщика и договориться о поставке товаров (работ, услуг) для принципала.Полученные посредником от поставщика счета-фактуры:

- подлежат регистрации посредником в части 2 журнала учета выдачи полученных и выставленных счетов-фактур (п.10, 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС (далее - правила ведения журнала), утв. Постановлением N 1137);

- не подлежат внесению в книгу покупок посредника, поскольку у него не возникает право на вычет, (пп.«г» п.19 Правил ведения книги покупок (далее - правил ведения книги покупок), утв. Постановлением N 1137);

- должны быть скопированы, а копии - заверены и переданы принципалу (пп.«а» п.15 правил ведения журнала);

- перевыставляются посредником на имя принципала.

| Строка счета-фактуры | Порядок заполнения строки |

|---|---|

Строка 1 (номер и дата) | Порядковый номер в соответствии с индивидуальной хронологией посредника Дата счета-фактуры, оформленного продавцом на имя посредника (пп.«а» п.1 правил заполнения счета-фактуры, применяемого при расчетах по НДС (далее правила заполнения счета-фактуры), утв. Постановлением Правительства РФ от 26.11.2011 N1137) |

Строка 2 (продавец) | Сведения о заключившем договор с посредником продавце: полное или сокращенное наименование организации (пп. «в» п.1 правил заполнения счета-фактуры) |

Строка 2а (адрес продавца) | Место нахождения стороннего поставщика (пп.«г» п.1 правил заполнения счета-фактуры) |

ИНН и КПП стороннего продавца (пп.«д» п.1 правил заполнения счета-фактуры) |

|

Строка 4 (грузополучатель и его адрес) | Полное или сокращенное наименование грузополучателя (Принципала) (пп. «ж» п.1 правил заполнения счета-фактуры) |

Номера и даты платежно-расчетных документов на перечисление денежных средств посредника стороннему поставщику и от принципала посреднику (пп.«з» п.1 правил заполнения счета-фактуры) |

|

Строка 6 (покупатель) | Полное или сокращенное наименование покупателя (принципала) (пп.«и» п.1 правил заполнения счета-фактуры) |

Перевыставленные счета-фактуры у посредника:

- подлежат регистрации в части 1 журнала полученных и выданных счетов-фактур (п.7 правил ведения журнала);

- не подлежат включению в книгу продаж, поскольку обязанности по начислению НДС у посредника не возникает (п.3 Правил ведения книги продаж (далее - правил ведения книги продаж), утв. Постановлением N 1137).

- принципал регистрирует в части 2 журнала учета выдачи полученных и выставленных счетов-фактур (п.11 правил ведения журнала) и в книге покупок.

Ситуация 2. Приобретение товаров посредником для принципала от имени и за счет принципала

Посредник получает от продавца товара (работ, услуг) выписанный на имя принципала счет-фактуру, который не регистрирует в книге покупок. Данный счет-фактуру посредник передает принципалу.Принципал регистрирует его в части 2 журнала учета полученных и выставленных счетов-фактур (п.11 правил ведения журнала) и в книге покупок.

Ситуация 3. Реализация товаров принципала от имени посредника

Принципал поручает посреднику от своего имени реализовать товар (работы, услуги) принципала третьим лицам.Операции по реализации через посредника от своего имени оформляется двумя счетами-фактурами.

1. Посредник:

- регистрирует счет-фактуру, выписанную им на имя стороннего покупателя при отгрузке товара, в части 1 журнала учета полученных и выставленных счетов-фактур (п.7 правил ведения журнала);

- запись в книге продаж не делает, поскольку товар принадлежит принципалу и обязанности по начислению НДС у посредника не возникает (п.20 правил ведения книги продаж);

- сообщает принципалу показатели счета-фактуры для перевыставления счета-фактуры принципалом от своего имени.

2. Принципал, получив показатели выставленного посредником счета-фактуры, перевыставляет счет-фактуру на имя стороннего покупателя и регистрирует его в части 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж (п.7 правил ведения журнала, п.20 правил ведения книги продаж).

Таблица 2. Сведения, указываемые в счете-фактуре, перевыставленном принципалом на имя покупателя

| Строка счета-фактуры | Порядок заполнения строки |

|---|---|

Строка 1 (номер и дата) | Порядковый номер в соответствии с индивидуальной хронологией принципала Дата счета-фактуры, оформленного посредником на имя стороннего покупателя (пп.«а» п.1 правил заполнения счета-фактуры, применяемого при расчетах по НДС (далее правила заполнения счета-фактуры |

Строка 2 (продавец) | Сведения о принципале: полное или сокращенное наименование организации (пп. «в» п.1 правил заполнения счета-фактуры) |

Строка 2а (адрес продавца) | Место нахождения принципала (пп.«г» п.1 правил заполнения счета-фактуры) |

Строка 2б (ИНН и КПП продавца) | ИНН и КПП принципала (пп.«д» п.1 правил заполнения счета-фактуры) |

Строка 3(грузоотправитель) | Полное или сокращенное наименование и почтовый адрес грузоотправителя (посредника), если доставка осуществляется не со склада продавца (принципала); если доставка осуществляется со склада продавца (принципала), делается запись «он же» (пп. «е» п.1 правил заполнения счета-фактуры) |

Строка 5 (реквизиты платежно-расчетного документа) | Номера и даты платежно-расчетных документов на перечисление денежных средств покупателя посреднику и от посредника принципалу (пп.«з» п.1 правил заполнения счета-фактуры аналогично случаю приобретения товара (работ, услуг) через посредника) |

Строка 6 (покупатель) | Полное или сокращенное наименование фактического покупателя (а не посредника) (пп.«и» п.1 правил заполнения счета-фактуры, Письмо Минфина РФ от 10.05.2012 N 03-07-09/47) |

Получив перевыставленный счет-фактуру от принципала (в котором указана дата исходного счета-фактуры посредника), посредник регистрирует его в части 2 журнала учета полученных и выставленных счетов-фактур (п.11 правил ведения журнала). При этом запись в книге покупок посредник не делает (пп. «в» п.19 правил ведения книги покупок).

Начислять НДС к уплате принципал должен в том периоде, когда посредник реализовал товар стороннему покупателю (пп.1 п.1 ст.167 НК РФ). Если посредник сообщит об отгрузке в следующем периоде, принципалу обязан оформить дополнительный лист книги продаж и сдать уточненную декларацию по НДС.

Аналогичный порядок оформления перевыставляемого счета-фактуры предусмотрен в случае, если договором предусмотрена предоплата при приобретении товара (работ, услуг).

Споры о моменте определения налоговой базы при передаче товара на комиссию путём перемещения на склад комиссионера для реализации покупателю со склада комиссионера автор считает завершёнными с момента вступления в силу Постановления Пленума ВАС РФ от 30.05.2014 № 33. «16. Положениями статьи 167 НК РФ не предусмотрены специальные правила в отношении момента определения налоговой базы при реализации товаров (работ, услуг) с привлечением третьих лиц на основании договоров поручения, комиссии, агентских договоров. Следовательно, налогоплательщик обязан определять налоговую базу по правилам статьи 167 НК РФ и в том случае, когда осуществляет реализацию товаров (работ, услуг) с участием поверенного (комиссионера, агента), обеспечивая в этих целях своевременное получение от поверенного (комиссионера, агента) документально подтвержденных данных о совершении операций по отгрузке (передаче) товаров (работ, услуг) и их оплате».

Ситуация 4. Реализация товаров посредником от имени и за счет принципала

Принципал поручает посреднику продать товары (работы, услуги) для принципала третьим лицам от имени принципала.Принципал выставляет счет-фактуру на имя покупателя и регистрирует его в книге продаж в части 1 журнала учета полученных и выставленных счетов-фактур (п.3 ст.168 НК РФ, п.п.1,7 правил ведения журнала, п.20 правил ведения книги продаж). Посредник не регистрирует в книге продаж полученный от принципала счет-фактуру по реализованному товару (работам, услугам), выписанный на имя покупателя. Данный счет-фактуру посредник передает покупателю.

При получении предоплаты принципал выписывает на имя стороннего покупателя счет-фактуру в общеустановленном порядке и передает адресату через посредника. Принципал регистрирует счет-фактуру в части 1 журнала учета полученных и выставленных счетов-фактур и книге продаж. Сумму НДС, исчисленную со стоимости реализованного товара (работ, услуг), принципал обязан уплатить в бюджет.

При получении принципалом аванса в счет предстоящих поставок (работ, услуг), он выписывает счет-фактуру на имя стороннего покупателя в общеустановленном порядке. Данный счет-фактуру посредник передает покупателю. Принципал регистрирует счет-фактуру в журнале учета полученных и выставленных счетов-фактур и в книге продаж, исчисляет НДС к уплате.