Студенты бухгалтерских специальностей должны назубок выкрикивать определение этого понятия, даже если их разбудят ночью. Но лишь немногие понимают, что эта загадочная аббревиатура обозначает. Что же, давайте разбираться…

НДС – налог на добавленную стоимость. Этим налогом облагаются абсолютно все предприятия, которые продают товары или услуги не по себестоимости, а по более высокой цене. В этом случае НДС будет вычисляться путем вычета от конечной цены продажи продукта себестоимости продукта. Проще говоря от выручки требуется отнять себестоимость.

НДС для чайников: примеры начисления

Сегодня начисление НДС происходит одним из двух следующих способов:

- Сложение . Налог вычисляется по утвержденной ставке от общей налогооблагаемой базы, состоящей из нескольких добавленных стоимостей по каждому типу продукта или услуги.

- Вычитание . Налог вычисляют на всю сумму выручки, а от полученной цифры вычитают сумму НДС, которая выплачивается при покупке материала.

Чаще всего используется способ вычитания, потому что слишком проблемно вести учет по каждому виду производимого продукта.

Как сделать декларацию отчетности по НДС 2017-2018 (для чайников)

Заполнять отчетность (декларацию) по НДС необходимо для налоговой инспекции. Предоставлять эту декларацию НДС необходимо каждый квартал.

Такая отчетность имеет строгую форму в виде специальной декларации. Подавать декларацию тоже нужно в весьма конкретные и сжатые сроки – не позже 20-го числа того месяца, который следует за истекшим кварталом.

Если задержать подачу декларации, то на компанию могут наложить большие штрафы.

На заметку!

Подать декларацию можно и по почте. В этом случае даже если почта будет задержана, дата подачи будет та, которая указана на штампе отправки заказного письма.

Примеры налоговых вычетов по НДС для чайников (2017)

Налоговые вычеты по НДС – суммы налоговых платежей, которые предъявляются для выплаты поставщиком и на которые уменьшается общая сумма налога, предполагаемая для уплаты в бюджет.

Однако и тут есть некоторые специфические условия расчета, которые учитываются специалистом-бухгалтером на предприятии. Например, предприятия могут принять к вычету сумму НДС только в том случае, если были соблюдены следующие условия:

- Вся продукция была проведена для проведения действий, которые облагаются НДС;

- Продукцию получили и приняли к бухгалтерскому учету;

- Предприятие может предъявить полный пакет грамотно оформленных документов (в том числе и счет-фактуру).

Когда заканчивается налоговый период, в ходе которого бухгалтерский учет принял всю необходимую продукцию и получил от поставщика все необходимые счет-фактуры, предприятие имеет право вычесть полную сумму платежей. Но это возможно только в случае, когда предприятие планирует провести товары через облагаемые НДС сделки.

А вот тут вы моете посмотреть видео-урок про НДС, заполнение декларации и примеры прочих важных понятий в бухгалтерии:

Примерно вот так вкратце выглядит суть этого странного, но тем не менее необходимого для бухгалтерской деятельности понятия – НДС. Рады, если смогли вам помочь. Ну а если вам вдруг понадобится дополнительная помощь в виде написания контрольной, реферата или курсовой по этому предмету – милости просим к нашим авторам , профессионально занимающимся этим уже долгие годы.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

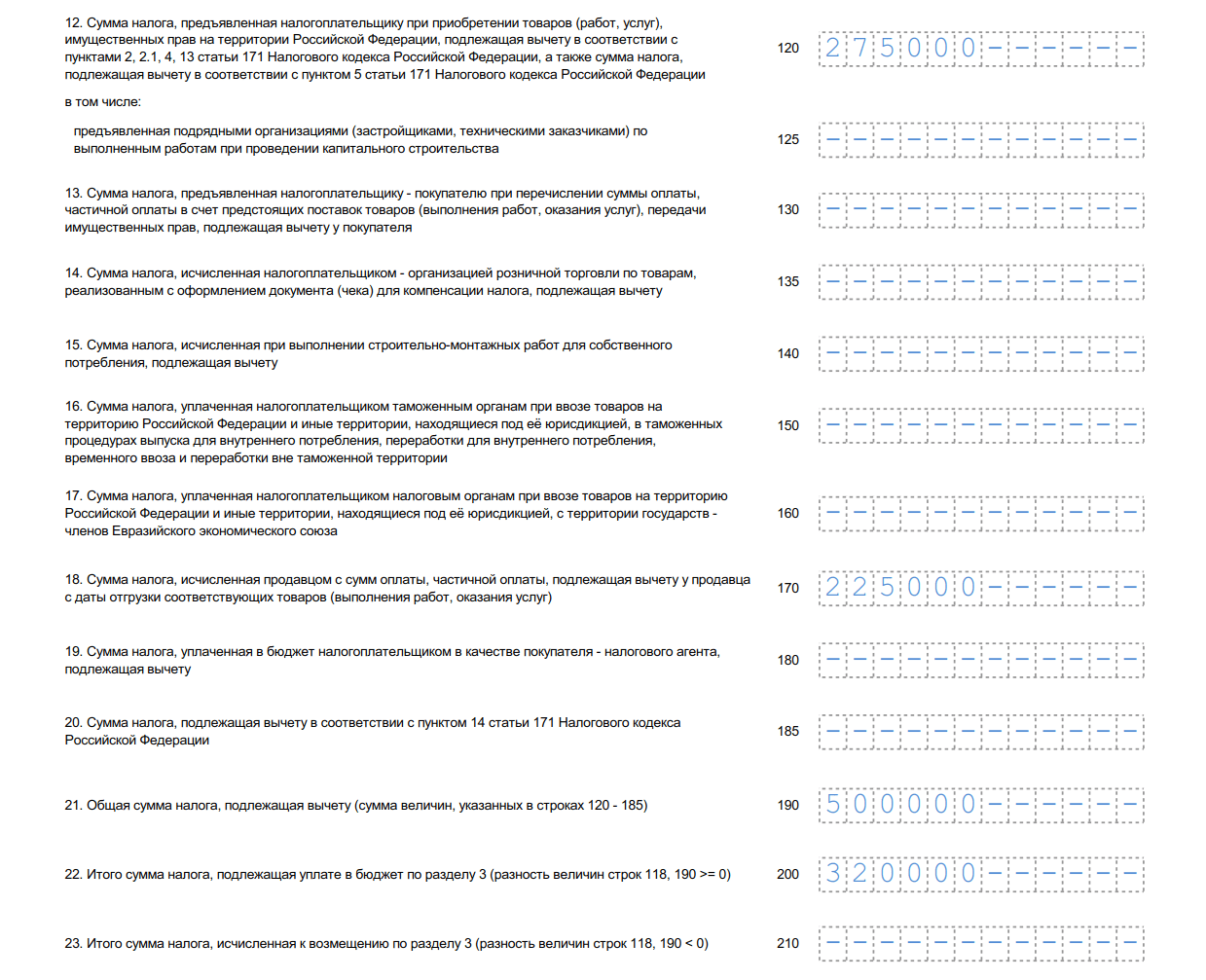

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Заполнение декларации по НДС необходимо по итогам каждого квартала в соответствии с формой, приложенной к Приказу ФНС №ММВ-7-3/558@ от 29 окт. 2014г. Для плательщиков добавленного налога предусмотрена исключительно электронная форма представления декларации. Если компания сдаст бумажный отчет, он не будет считаться поданным.

Подача декларации. Сроки. Штрафы

По окончании квартала, то есть 4 раза в год, нужно заполнить декларацию по НДС и передать ее в налоговую.

Крайний срок подачи – 25-е число 1-го месяца, следующего за отчетным кварталом.

Если компания не подаст своевременно отчетность по НДС, не представит ее вовсе или подаст в бумажной форме, то налоговой предусматривается минимальный штраф 1000руб., если к тому же налог не будет своевременно перечислен, то штраф увеличится до 5% от долга за каждый месяц задержки. Данная величина ограничивается 30% от задолженности.

Если деятельность, облагаемая НДС, в прошедшем квартале не велась, а также не было вычетов, то передается нулевая декларация, ее непредставление также служит основанием для штрафных санкций в минимальном размере – 1000руб.

Декларацию обязаны сдать в ФНС по окончании квартала:

- Компании, не относящиеся к плательщикам, но формирующие счета-фактуры с НДС.

Заполнение декларации по НДС. Разделы

Бланк включает титульный лист и двенадцать разделов, некоторые из которых дополнены приложениями. В зависимости от ситуации, следует заполнять определенные листы декларации.

Для компании на общей системе, осуществляющей деятельность без посредников, следует заполнить:

- Титульный лист;

- 1-й разд.

- 3-й разд. (за исключением приложений)

- 8-й разд.

- 9-й разд.

Когда сдаются остальные разделы:

- 2-й – для отражения добавленного налога, посчитанного налоговым агентом;

- Прил.1 к 3-му – для отражения данных по восстановлению добавленного налога в отношении недвижимого имущества, применяемого в операциях без НДС;

- Прил.2 к 3-му – заполняются только иностранными лицами;

- С 4-го по 6-й – при наличии экспортных операций;

- 7-й – при наличии операций, с которых не вычислялся НДС;

- Прил.1 к 8-му и 9-му разделам – при составлении дополнительных листов к книгам продаж и покупок;

- 10-й – для посредников, формирующих счета-фактуры;

- 11-й – для посредников, получающих счета-фактуры;

- 12-й – при формировании счета-фактуры по операциям, не облагаемым добавленным налогом.

Декларация НДС: инструкция по заполнению

Внесение данных в титульный лист:

- При представлении декларации впервые в поле «№ корректировки» ставится «0–», при последующей подаче уточнений ставится порядковый № корректировки «1–», «2–», «3–» и т.д.;

- Код периода берется из 2-го приложения к Порядку заполнения (21, 22, 23, 24 для четырех кварталов соответственно);

- Код места представления берется из 3-го приложения к Порядку

- Название компании или ФИО ИП вписываются в соответствии с документацией;

- Сведения о реорганизации отражаются при наличии таковой в указанном квартале;

- В разделе о подтверждении достоверности сведений вписываются данные лица, заполняющего декларацию (руководитель компании или ее представитель, во втором случае указывают реквизиты документа на представление интересов).

Первый раздел

Вносятся данные на основании заполненных других разделов декларации, этот лист формируется последним и показывает итоговые величины добавленного налога к уплате или возмещению.

Поля для заполнения:

- 001 – ОКТМО в соответствии с территориальным нахождением компании;

- 002 – КБК, установленный законодательством РФ;

- 003 – величина НДС для уплаты лицами, у которых нет такой обязанности, но несмотря на это имеются сформированные счета-фактуры, а также которые выполняют операции, освобожденные от рассматриваемого вида налога;

- 004 – величина НДС к перечислению по указанному КБК, исчисленная плательщиками в разд. 3-6;

- 050 – величина НДС, подлежащая возврату или зачету (вычеты);

- 060, 070, 080 – предназначены для участников инвестиционного товарищества.

Второй раздел

Отражаются сведения о добавленном налоге к уплате по операциям налоговых агентов с указанием территориального кода ОКТМО и КБК для перечисления величины НДС.

В отношении каждого лица, от имени которого выступает налоговый агент, следует заполнить данный лист, отразив информацию о нем, а также величину налога к перечислению.

Третий раздел

Проводится непосредственно расчет налоговой базы и НДС по различным ставкам. Сюда не включаются экспортные операции и не облагаемые добавленным налогом. Данные для заполнения берутся из 8-го и 9-го разделов.

Заполнение пунктов раздела:

- 010-040 – стоимость реализаций, облагаемых добавленным налогом по различным ставкам, с указанием соответствующей величины НДС;

- 050 – стоимость проданного предприятия и НДС;

- 060 – стоимость работ строительного характера для собственных нужд и соответствующий налог;

- 070 – полученные авансы и налог по ним;

- 080 – НДС к восстановлению (с авансов – в поле 090, по операциям, облагаемым по ставке 0% – в поле 100);

- 105-109 – самостоятельная корректировка базы и налога по причине несоответствия цен рыночным;

- 110 – НДС, исчисленный как сумма налога к уплате за вычетом восстановленных величин (расчет проводится на основании заполненных пунктов выше);

- 120-180 – налоговые вычеты по различным операциям;

- 190 – суммарная величина добавленного налога, подлежащая возмещению (сумма значений из полей 120-180);

- 200 – результат разности между значениями из полей 190 и 110, если он положительный (подлежит перечислению);

- 210 – результат разности между значениями из полей 190 и 110, если он отрицательный (величина НДС подлежит возмещению).

Четвертый, пятый и шестой разделы

При выполнении операций по ставке НДС 0%, следует внести данные в эти разделы. В четвертом разделе по каждой подходящей под эти условия операции следует указать налоговую базу, вычеты и налог к восстановлению. В 5-м разделе проводится расчет сумм вычетов по таким операциям.

Если компания заполняет 5-й раздел декларации, то следует быть готовым документально подтвердить правомерность использования такой ставки. По тем операциям, которые не получается подтвердить документацией, заполняется 6-й раздел.

Седьмой раздел

Данный лист предназначен для последовательного отражения следующих операций:

- Освобожденных от налога;

- Не относящихся к объектам налогообложения;

- Реализуемых вне РФ;

- Авансы за товары, работы, услуги, производственный цикл которых превышает 6мес.

При наличии хотя бы одной такой операции в квартале, следует заполнить данный раздел. Если кроме этого больше никаких операций не было, то помимо седьмого раздела, нужно оформить только титульный лист и 1-й разд. (в полях 030-080 ставятся прочерки).

Операции группируются по кодам, номера которых находятся в первом приложении к Порядку.

По операциям, освобожденным от НДС, приводится не только стоимость реализации, но стоимость приобретенных для этого ТМЦ, работ. В последней графе выделяется «входной» налог, не подлежащий возмещению.

Восьмой раздел

Каждый счет-фактура отражается на отдельном листе восьмого раздела в полях 001-180, данные берутся из основных листов книги покупок:

| Поле 8-го разд. декларации | Содержание поля | Графа из книги покупок |

| 001 | Ставится прочерк при первой подаче (при уточнении ставится либо 0, если нужно внести изменения в раздел, либо 1, если изменять раздел не нужно) | – |

| 005 | № регистрационной записи о счете-фактуре | 1 |

| 010 | Код операции | 2 |

| 020, 030 | № и дата с/ф | 3 |

| 040, 050 | № и дата исправления, если с/ф менялся | – |

| 060, 070 | № и дата корректировочного с/ф, если проводилась корректировка исходного документа | – |

| 080, 090 | № и дата исправлений, вносимых в КСФ | – |

| 100, 110 | № и дата платежки (актуально для авансов) | 7 |

| 120 | Дата принятия к учету ТМЦ | 8 |

| 130 | ИНН и КПП продавца | 10 |

| 170 | Общая стоимость по с/ф | 15 |

| 180 | Соответствующий НДС | 16 |

После того как все счета-фактуры из книги покупок будут перенесены в этот раздел, на последнем листе заполняется поле 190, в котором отражается общая величина вычета по НДС по всей книги за квартал.

Приложение 1 к 8-му разделу

Заполняется, если к книге покупок был оформлен дополнительный лист для внесения уточнений по полученным счетам-фактурам.

Девятый раздел

Аналогичным образом заполняются данные о счетах-фактурах, отраженных за квартал в книге продаж. По каждому отдельному документу заполняется персональный лист:

| Поле 9-го раздела декларации | Содержание поля | Графа из книги продаж |

| 001 | Поле не заполняются при первой подаче (при уточнении ставится либо 0, либо 1). | – |

| 005 | № записи о с/ф в книге продаж | 1 |

| 010 | Код операции | 2 |

| 020, 030 | № и дата с/ф | 3 |

| 100 | ИНН, КПП покупателя | 8 |

| 120, 130 | № и дата платежки актуально для авансовых платежей | 11 |

| 160 | Итоговая стоимость с НДС по с/ф | 13б |

| 170 | Стоимость без учета налога, соответствующая ставке 18% | 14 |

| 180 | Стоимость без налога, соответствующая ставке 10% | 15 |

| 200 | НДС 18% | 17 |

| 210 | НДС 10% | 18 |

На листе, где будут отражены данные о последнем выставленном счете-фактуре, заполняются поля:

- 230, 240 – итоговая стоимость из граф 14, 15 книги продаж из поля «всего»;

- 260, 270 – соответствующий итоговый НДС из граф 17, 18 книги продаж из поля «всего».

Приложение 1 к девятому разделу

Приложение подлежит оформлению, если к книге продаж сформирован дополнительный лист для отражения уточнений по выставленным счетам-фактурам.

Десятый и одиннадцатый разделы

Заполняются посредниками на основании данных из журнала учета выставленных и полученных счетов-фактур соответственно (операции по договорам комиссии, агентским, транспортной экспедиции).

Заполнение разделов идентично 8-му и 9-му.

Пример заполнения декларации по НДС за 1 квартал 2016г.

ООО «Альфа»– плательщик НДС. Операции 1 квартала.

Новая форма "Декларация по НДС" официально утверждена документом Приказ ФНС России от 20.12.2016 г. N ММВ-7-3/696@.

Подробнее о применении формы "Декларация по НДС":

- Контрольные соотношения показателей декларации по НДС актуализация

За I квартал 2019 года декларация по НДС представляется с изменениями, внесенными в... за I квартал 2019 года декларация по НДС представляется с изменениями, внесенными в... заполнения новой декларации по НДС. Но не стоит забывать: проверка налоговой декларации по Контрольныи соотношениям... строки 040 = значению КБК для декларации по НДС, указанному в соответствии с кодами... указан ОКТМО * * * Контрольные соотношения к декларации по НДС обновлены. При ее сдаче за...

- Обновлена декларация по НДС

Форму и формат декларации по НДС, скорректирован и порядок заполнения декларации. Причиной тому стали... форму и формат декларации по НДС, скорректирован и порядок заполнения декларации. Причиной тому стали... заполнения декларации). К сведению: коды льгот по операциям для разд. 7 декларации по НДС выбирают... из приложения 1 к Порядку заполнения декларации. Если... налогоплательщик проводил не облагаемые НДС операции, по каждому отраженному...

- Истребованы пояснения к декларации по НДС: действия налогоплательщика

Налоговый орган в ходе «камералки» декларации по НДС, поданной налогоплательщиком, может обнаружить, что...) сведениям об этих операциях в декларации по НДС, поданной контрагентом налогоплательщика, или в... операции отсутствует в декларации контрагента по НДС; контрагент не представил декларацию по НДС за аналогичный отчетный... период; контрагент представил налоговую декларацию...

- Требование ИФНС о соответствии строк 070 и 170 раздела 3 декларации по НДС в рамках камералки за 1 квартал

Налоговой декларации по НДС по строке 070. Чтобы проверить правильность заполнения строки 070 Налоговой Декларации по НДС... авансов полученных (строка 070 декларации по НДС) с суммами НДС с авансов, принимаемых к... и принятие НДС к вычету отражено по строке 170 Налоговой декларации по НДС в 1 ... получает авансы (исчисляет НДС и указывает по строке 070 декларации по НДС), а в другом... проведёт анализ всех представленных налоговых деклараций по НДС с момента государственной регистрации нашей...

- Декларация по НДС: отображаем данные по экспериментальному товару

Обязанность сдача декларации по НДС только по установленному формату в электронной форме по ТКС... 4, 5, 6 декларации по НДС соответственно. Налоговый агент – неплательщик НДС Несколько иначе складывается... в Контрольные соотношения показателей декларации по НДС поставки отражаются ими в... вправе. Обобщим сказанное (о заполнении декларации по НДС налоговыми агентами – «спецрежимниками» и... рассмотрели некоторые вопросы, касающиеся заполнения декларации по НДС налоговыми агентами – покупателями товара, ...

- Контрольные соотношения показателей декларации по НДС обновлены

Декларации по НДС. Начиная с налогового периода за I квартал 2017 года декларация по НДС... разд. 2 декларации по НДС (п. 37.6 Порядка заполнения декларации по НДС). По строке 070 налоговый... При заполнении разд. 2 декларации по НДС он укажет: по строке 060 – 3 600 ... декларации по НДС). Дополнительно см. консультацию « О восстановлении НДС по основному средству ». ФНС, увязывая показатели декларации... отчетному году на титульном листе декларации по НДС По указанным кодам отражаются операции, не...

- Экспорт: в каком разделе декларации по НДС отражать НДС, предъявленный по общехозяйственным расходам, принятым к учету после 1 июля 2016 года?

Автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым... автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым...). Обоснование вывода: Форма налоговой декларации по НДС (далее - декларация), представляемой налогоплательщиком за IV квартал... %, производится в разделе 4 налоговой декларации по НДС (п. 41.3 Порядка). Разный...

- Что делать если не приняли декларацию по НДС?

Бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... всего, указывается причина непринятия декларации по основанию: «декларация содержит ошибки и не принята... органа». Пример. Компания направила налоговая декларация по НДС в установленные законодательством сроки. 26 ... об отказе в приеме налоговой декларации по основанию: «декларация содержит ошибки и не...

- О «камералке» декларации по НДС с льготными операциями

Консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... налога ФНС издала рекомендации по проведению камеральных проверок деклараций по НДС, в которых отражены... отражен в разд. 7 налоговой декларации по НДС по соответствующему коду операции (1010245 – ... связанного с проведением камеральных проверок деклараций по НДС, в которых отражены не...

- Когда уточняющую декларацию по НДС можно не подавать

Собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... и обязывают бухгалтера сдавать уточненную декларацию по НДС. В частности, если... в прошлом квартале, когда декларация по НДС уже сдана. Контролеры, в... не обязывают покупателя формировать уточненку декларации по НДС. Если в корректировочном документе... после подачи корректировки. Уточняющая декларация по НДС не требуется, если корректировочный...

- При каких ошибках нужна уточняющая декларация по НДС

Они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... и влекут необходимость подачи уточняющей декларации по НДС. Бухгалтер может допустить такие... продаж, а после и в декларацию по НДС. К примеру, товар отгрузили... вероятностью такая операция в декларации по НДС за 1 квартал 2017 ... подаче уточненной декларации, поскольку определение налоговой базы по НДС устанавливается на...

- Дополнительная ситуация, при которой организации и ИП, применяющие спецрежим, должны представлять декларацию по НДС

... (как налоговому агенту) и подавать декларацию по НДС? Чтобы обоснованно ответить на этот... . Объект обложения НДС Как известно, объектом обложения НДС признаются операции по реализации товаров... ; предусмотрено освобождение от обязанностей налогоплательщика НДС, но не освобождение от обязанностей... налогоплательщиком НДС, может представить в налоговые органы по месту своего учета налоговую декларацию... в Разделе 2 налоговой декларации по НДС (Порядок заполнения декларации по НДС, утв. Приказом ФНС России...

- Нужно ли по операциям, связанным с предоставлением займов, отражать "тело" займа в разделе 7 декларации по НДС?

Займов, в разделе 7 налоговой декларации по НДС "тело" займа не... займов, в разделе 7 налоговой декларации по НДС "тело" займа не... . 149 НК РФ). Форма налоговой декларации по НДС (далее - Декларация) и порядок ее заполнения... налоговой декларации по НДС, порядка ее заполнения, а также формата представления налоговой декларации по НДС в... состав представляемой в налоговые органы декларации по НДС при осуществлении налогоплательщиками соответствующих операций...

- Перенос вычета по НДС

Вычет? Как осуществить перенос вычета по НДС на последующие налоговые периоды? ... ТРУИП, заявить вычет можно в декларации по НДС за налоговый период, в... после последнего дня срока представления декларации по НДС за этот налоговый период, покупатель... налоговом периоде. Правило переноса вычета по НДС: когда применяется? Вместе с тем... случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после... апреля – последнего дня для представления декларации по НДС). В мае 2019 года (после...

- Повышение ставки и другие изменения по НДС

Сведению: сокращение срока камеральной проверки декларации по НДС не коснулось иностранных организаций, состоящих... проверяются документы, связанные с декларацией по НДС, но не сама декларация. Впрочем, законодатели, скорее... сборах, до окончания камеральной проверки декларации по НДС. Но возможность такого продления... максимальный период камеральной проверки самой декларации по НДС не изменился бы (не... налоговых проверок, проводимых на основе деклараций по НДС, представленных в налоговые органы после...

НК РФ).

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев.

Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2018 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 25.04.2018 — 2 000 рублей;

- до 25.05.2018 — 2 000 рублей;

- до 25.06.2018 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Образец заполнения

Рассмотрим пример заполнения декларации по НДС за II квартал 2018 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 18 %.

За период апрель — июнь 2018 года в Обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 228,81 рубля (счет-фактура № 1 от 02.06.2018).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 101,69 рубля (счет-фактура № 19 от 11.04.2018).

- Поступил счет-фактура № 5 от 12.02.2018 на сумму 5 600 рублей, в том числе НДС 854,24 рубля. Мебель по этому документу была принята к учету 12.02.2018. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. В данном примере нужно заполнить также разделы 3, 8 и 9.

Скачать образец заполнения декларации по НДС в 2018 году

Попробуйте сдать отчетность через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Раздел 3 декларации по НДС

В этом разделе собираются все данные для расчета налога.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период.

Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Контур.Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.