Сбербанк начинает продажу «плохих» кредитов. В качестве пилотного проекта банк продаст 450 млн просроченных на полгода долгов малого и среднего бизнеса. Такой шаг позволит Сбербанку улучшить свои показатели перед приватизацией. Плохие кредиты могут пользоваться неплохим спросом, считают коллекторы: их стоимость может вырасти до 7-25% от номинала вместо обычных 1-5%.

Сбербанк раскрыл суммы «плохих» долгов, которые он собирается продать коллекторам. В этом году будет продано до 450 млн рублей кредитов малому и среднему бизнесу(МСБ), сообщила вице-президент, директор управления по работе с проблемными активами Сбербанка Светлана Сагайдак: «До конца августа будет продано кредитов на сумму 150 млн рублей (400 кредитных договоров), в декабре еще до 300 млн рублей (не более полутора тысяч договоров)». Речь идет о займах, остаток задолженности по основному долгу которых составляет не более 500 тысяч рублей, а просрочка более 180 дней. Аукционное предложение будет разбито по нескольким лотам, сформированным по территориальному признаку. Выбранная форма торгов — аукцион на повышение, закрытый по составу участников. Организатором выступит ОАО «Российский аукционный дом».

По мнению экспертов, Сбербанк собирается продавать кредиты, выданные малым предприятиям, работающим в области торговли, пищевой промышленности и прежде всего сельского хозяйства.

Состязаться в аукционе будут десять ведущих коллекторских агентств России, сказала Сагайдак. Пять из них уже отобраны. Они входят в топ-10, на их долю приходится около 90% проблемных активов, размещаемых на открытом рынке, отметила Сагайдак, отказавшись их назвать. «Все они являются членами Национальной ассоциации профессиональных коллекторских агентств (НАПКА)», — добавила она. Также в настоящее время проходят процедуру аккредитации еще пять крупных агентств, высказавшие желание участвовать в торгах. «Продажа проблемной задолженности — пилотный проект, и от него будут зависеть дальнейшие действия Сбербанка по продаже проблемной задолженности юридических лиц и индивидуальных предпринимателей (СМП)», — резюмировала Сагайдак. Вероятными претендентами на долги Сбербанка аналитики называют агентства «Пристав», «Секвойя», «Эос», «Первое коллекторское бюро», «Ф.А.С.П», «МБА-финанс», «ДДМ-групп», агентство «Русская долговая корпорация», недавно созданное коллекторское агентство Альфа-банка и «Центр ЮСБ».

По словам генерального директора коллекторского агентства «Центр ЮСБ» Александра Федорова, целью продажи является оптимизация расходов Сбербанка: «Работа с просрочкой — это очень сложный и трудоемкий процесс. Для этого надо иметь большой штат специалистов и необходимую инфраструктуру. Банкам проще и дешевле нанять таких специалистов, то есть обратиться к коллекторским агентствам».

«Банкиры жалуются на длительный процесс по расчищению баланса от неработающих кредитов. На судебное и исполнительное производство, получение необходимых решений требуется до двух лет, в течение которых банк несет сопутствующие расходы», — соглашается директор аналитического департамента ИК «Вектор секьюритиз» Александра Лозовая. Помимо сокращения операционных издержек, банк также сможет распустить резервы, которые он был вынужден создавать под эти кредиты, что будет способствовать дополнительному росту прибыли, продолжает аналитик ФЦ «Инфина» Вероника Чекина:

«Это, несомненно, позитивно в преддверии приватизации».

Общий объем кредитов Сбербанка малому и среднему бизнесу составляет около 600 млрд рублей, доля просрочки в нем чуть выше 5%. «Доля кредитов МСБ в общем объеме корпоративного кредитного портфеля невелика — около 12%. «Сбербанк, как и ВТБ, в первую очередь работает с крупным бизнесом», — говорит Лозовая, напоминая, что ВТБ 24 также собирается продать коллекторам задолженность МСБ. Как ранее говорил зампредправления ВТБ Андрей Печатников, банк планирует продать около 500 займов на общую сумму 2,5 млрд рублей (просрочка более двух лет, средняя сумма около 5 млн рублей). Сегодня объем займов МСБ во втором по размеру госбанке России составляет около 90 млрд рублей, в том числе 12 млрд просроченных. «Со средним и крупным бизнесом легче договориться о реструктуризации, к тому же качество залогов у крупного и среднего бизнеса не в пример лучше», — объясняет интерес банков к крупному бизнесу Лозовая.

«Рынок цессии долгов (продажа долгов — «Газета.Ru») малого и среднего бизнесов (включая ИП) еще только начинает развиваться, — пояснила «Газете.Ru» вице-президент НАПКА, генеральный директор «Секвойя кредит консолидейшн» Елена Докучаева. — Выставление на продажу таких портфелей пока единичные случаи, поэтому покупка небольших объемов просрочки пока наиболее интересна для потенциальных коллекторов».

«Из-за конкуренции стоимость продаваемых Сбербанком долгов может вырасти до 7-25% от цены продаваемого портфеля, — считает Федоров. — Это намного выше привычных цифр: как правило, долги продаются за 1-5% от номинала».

Во-первых, Сбербанк отличается качественным подходом к заемщикам, и поэтому его кредитный портфель выглядит не хуже рынка; во-вторых, просрочка в 180 с небольшим дней является достаточно ранней, объясняет Федоров. Но здесь с Федоровым не соглашается Чекина: «Кредиты предприятиям МСБ придется продавать с большим дисконтом, так как этот сегмент сильнее всего пострадал от кризиса и многие ссуды практически не обслуживаются».

Справка:

Кредиты Сбербанка

По состоянию на конец 2010 совокупный корпоративный портфель Сбербанка оценивался в 4,88 трлн. руб., доля кредитов малому бизнесу в структуре кредитного портфеля банка в разрезе клиентских сегментов составляла 11,1% (порядка 540,8 млрд.) доля кредитов среднему бизнесу — 33,8% (1,65 трлн. руб.) , крупным корпоративным клиентам — 51,9% (2,53 трлн. руб.) и еще 3,2% кредитов было выдано органам власти. В 2010 году банк предоставил кредитов предприятиям МСБ на сумму 480 млрд. руб.

Я начинаю новую рубрику «Кредитные письма счастья», где буду разбирать на примерах, что пишут банки и коллекторы в своих грозных письменах и каких угроз стоит бояться, а каких не стоит. Я подумал, что просто так разместить эти письма и сказать, что их не стоит бояться - это будет недоработка, поэтому я постарался перевести содержание писем с юридического на человеческий. И рассказать, что делать с письмами от коллекторов и банков и сегодня первые на очереди.

Коллекторы СберБанка

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

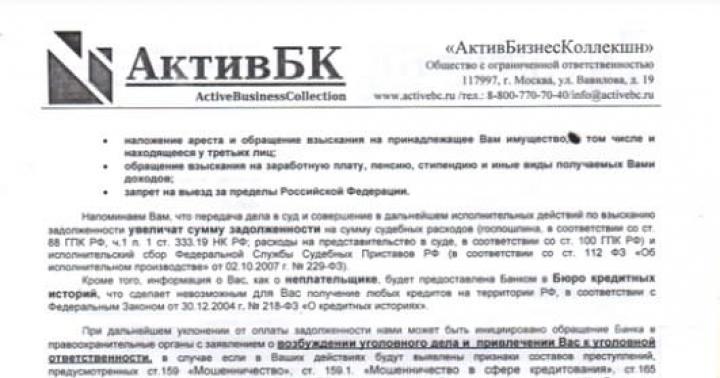

Ну не будем долго затягивать - вот оно письмо от «АктивБизнесКоллекшн», где очень много умных слов, очень много ссылок на законы и кодексы и хорошая порция угроз.

Для того, чтобы увеличить и просмотреть полностью - просто нажми на картинку. Но сейчас я буду разбирать на каждом параграфе, где что написано верно, а где преувеличено. Какие угрозы стоит воспринимать всерьез, а какие можно пропустить мимо ушей. Ну и самое главное - стоит ли бояться этих коллекторов или нет.

Известно, что ООО «АктивБизнесКоллекшн» это дочерняя компания ПАО Сбербанк и это коллекторское агентство оказывает услуги по взысканию просроченной задолженности для филиалов Сбербанка, но и с 2014 года работают для других банков, МФО, лизинговых компаний, ну или любых других компаний, которым нужно взыскать свои долги по кредитам или задолженности за товары или услуги.

Разбор письма

Колонтитул и шапку письма мы разбирать не будем, а начнем с первого раздела - он сразу говорит тебе о том, что АктивБК начал обрабатывать твои персональные данные.

Здесь ничего криминального нет. Есть ссылки на статьи 152 федерального закона , указано правовое основание передачи персональные данные (агентский договор - то есть долг по кредиту не продан по цессии и держателем долга по-прежнему является банк) и указано кем были переданы персональные данные (Сбербанком). Номер коллекторского агентства, зарегистрированного как оператор обработки персональных данных в Роскомнадзоре. А так же есть ссылка на ст. 14 закона, где перечислены права субъекта персональных данных. Короче - все «чин чинарем». То есть сейчас эти ребята уведомили тебя о том, что они будут тебе звонить и писать. Пока такого уведомления нет - всех в лес и уже есть судебная практика, когда заемщики взыскивают с коллекторов моральный ущерб за то, что звонят без предупреждения.

То есть ты прочитал, вроде тебе сказали о твоих правах и все такое - значит с тобой общаются по закону. И тут - БАЦ! Пошли угрозы!

Да, это начало досудебного производства. Здесь ты сразу пугаешься, потому что видишь корень слова СУД, потом тебе говорят, что ты должен и с тебя взыщут задолженность. Уже холодок по коже да? Ну в принципе все правильно написано и бояться этого не стоит. Мы же ждем суда в любом случае верно? Ты же помнишь 9 причин для радости, если коллекторы пойдут в суд? Обрати внимание, что здесь написано «в пользу банка», то есть коллекторы работают от имени банка и банк продолжает начислять проценты, штрафы и пени (об этом они тебе скажут чуть дальше в письме), о которых тебе регулярно говорят - но ты легко сможешь снизить сумму неустойки в суде и очень скоро будет четкая инструкция, как это сделать.

Ну здесь пошли ссылки на статьи и угрозы выделенные жирным шрифтом. Слова «нарушение», «не допускается», «ежедневно увеличиваются», «суд», «Федеральную службу судебных приставов РФ», «принудительное взыскание» действуют на тебя магически и ты начинаешь уже лиходарочно соображать, где срочно взять денег, чтобы погасить эти несчастные 36 с половиной тыщ. А когда ты доходишь до конца листа - тебе уже страшно его даже перевернуть, чтобы увидеть на обороте какие же все-таки меры принудительного исполнения тебе грозят. У тебя истерика. Это четкий психологический ход не более.

Давай по порядку.

819, 309, 310 статью ГК РФ нарушил потому что не исполнил обязательства надлежащим образом и кредитор не принимает твой односторонний отказ платить кредит. Логично. Все верно, но это всего лишь основание обращения в суд, а суд нам выгоден, помнишь?

Задолженность увеличивается - конечно верно. Но! В судебном порядке у тебя есть возможность уменьшить неустойку по ст. 333 ГК РФ и задолженность не будет огромной. Поэтому дело идет к суду и пусть идет. Нам оно на руку, помнишь?

Да, конечно, банк вправе обратиться в суд и ПОСЛЕ СУДА уже в службу судебных приставов для взыскания. Но! Вот это письмо, которое ты держишь в руках - досудебное и в нем отражены все якобы негативные для тебя моменты (а на самом деле позитивные), если дело дойдет до суда. То есть это письмо написано с одной лишь целью - чтобы ты наложил в штаны и побежал искать эти три с небольшим десятка тысяч рублей, чтобы внести в Сбербанк. Они понимают, что после суда у них нет шансов с тебя что-то получить, поэтому будут тебя долбить всякими пугалками. Но потом ты все-таки дрожащими руками переворачиваешь письмо и смотришь, что же там на обороте…

Да уж. Волосы дыбом… Давай разбираться…

Наложение ареста и обращение взыскания на имущество. Все верно, но если ты смотришь мой антикредитный канал и регулярно читаешь этот сайт - ты уже знаешь, как обезопасить свое имущество и источник дохода от взыскания. Ну а что касается третьих лиц - могут описать только имущество, которое не принадлежит тебе, но находится по месту твоей регистрации, но здесь есть два способа - или не открывать дверь приставу или сделать договор дарения имущества, чтобы подтвердить, что оно не твое.

Дальше угрожают, что долг по кредиту вырастет и кредитная история будет нечистой:

- Действительно, сумма задолженности увеличится на судебные издержки и исполнительный сбор, но так же сумма снизится на списанные тобой в суде неустойки - штрафы и пени. И поверь мне, сумма уменьшится больше, чем увеличится.

- Ну а про Бюро кредитный историй тебя обманывают - информация о твоих просрочках уже там есть, если тебе пришло это письмо. Так что тебе терять нечего. Плохая кредитная история - хороший иммунитет от будущих кредитов.

Теперь уголовка. Это кульминация! Ну обратиться в полицию коллекторы конечно могут, но шансов завести на тебя уголовное дело - 0,005234% и ранее в статьях здесь я рассказывал, почему тебе не грозит ни ст.159.1, ни ст. 165, ни ст. 177 и вообще почему коллекторам не выгодно тебя посадить - посмотри видео. Ну а если напишут заявление - после первого визита в полиции все закончится.

Я хочу, чтобы ты обратил внимание, как грамотно составлено это письмо. Сначала тебе сказали о твоих правах, кинули леща, потом сказали, что у банка тоже есть права и вроде бы вы равны. Потом сказали, что закон на стороне банка - уже перевес. Потом начали пугать, добили уголовкой. Ну а потом ты видишь в конце письма вот это:

Все их слова и ссылки на статьи сводятся к тому, чтобы ты оплатил В ДОСУДЕБНОМ ПОРЯДКЕ!!! В этом случае коллекторы получат вознаграждение, которые им заплатит банк, взяв с тебя бабки в виде штрафов и пеней! Сечешь?

ВСЕ В СУД!

Запомни, что их главная задача:

- Показать сколько статей Гражданского и Уголовного кодекса ТЫ НАРУШИЛ ОДНОВРЕМЕННО

- Показать какая ответственность за это предусмотрена, НО ДАЛЕКО НЕ ФАКТ, ЧТО ТЫ БУДЕШЬ ПРИВЛЕЧЕН К ЭТОЙ ОТВЕТСТВЕННОСТИ

- И тем самым УГОВОРИТЬ ТЕБЯ погасить задолженность в досудебном порядке, ВЗЯВ С ТЕБЯ ШТРАФЫ И ПЕНИ

В дальнейшем я постараюсь разобрать все варианты писем от разных коллекторских агентств и банков. Несмотря на то, что пугалки у них одинаковые, но многим удобнее, когда им на пальцах объясняешь. Ну а если тебе была полезна статья про письмо от коллекторов АктивБизнесКоллекшн прихвостней Сбербанка - поделись с друзьями в соцсетях с помощью волшебных кнопочек слева.

Вы не так давно оформили в Сбербанке кредит, но не смогли справиться с финансовыми проблемами, образовалась просрочка по займу? Вам начали звонить менеджеры, служба безопасности банка и вы боитесь, что сегодня-завтра ваш долг будет передан коллекторам?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Вышеописанные случаи нередки в нашей стране. Очень часто банки передают информацию о должнике (это могут быть не только обычные граждане, но и юридические организации) коллекторам, которые любыми методами, не всегда законными, стараются вернуть задолженность.

Кто это такие?

Если говорить простым языком, то коллекторы – это сотрудники профильных агентств, которые специализируются на взыскании задолженности с граждан, компаний.

Появление коллекторских агентств на территории России, в первую очередь, связано с увеличением спроса на кредитование, а соответственно и увеличением количества невозвращенных займов.

Коллекторы в совершенстве владеют законодательной базой, в общении с должником применяют методы психологического давления.

Банковские учреждения к коллекторским услугам прибегают после того как заемщик не вносит очередной платеж в течение нескольких месяцев – полугода и не идет на контакт с сотрудниками кредитного отдела.

Как они работают?

Цель коллекторов – любыми методами заставить должника вернуть кредит. Естественно способы возврата долга должны не выходить за рамки правового поля.

В основном это обзвон должников с напоминанием погасить задолженность. Однако часто коллекторские агентства, особенно те, которые не дорожат своей репутацией, применяют более радикальные и изощренные способы по возврату долга (запугивание, оповещение знакомых о финансовых проблемах, порча имущества и др.).

Закона регламентирующего деятельность коллекторов пока нет, поэтому все отношения регламентируются Гражданским кодексом и уголовным правом.

Обязанности

Работу коллекторов можно условно разделить на несколько этапов:

- Сбор информации о должнике. Подобную информацию коллекторам предоставляет банк (данные о месте жительства, работы, финансовом состоянии, задолженности). После чего коллекторы проверяют достоверность полученной информации.

Коллекторы начинают писать письма, смс, звонить должнику, с требованием вернуть задолженность, часто звонки поступают по несколько раз в сутки.

- Если должник игнорирует коллекторов, те проводят беседу с соседями, руководством, коллегами, родственниками, оповещая их о финансовых проблемах заемщика.

Здесь необходимо отметить, что данные методы неправомерны, так как разглашать информацию третьим лицам запрещено законодательством.

В большинстве случаев, коллекторы добиваются своего, должник возвращает кредит. Но если такое не происходит, коллектоорское агентство готовит исковое заявление и все споры решаются в судебном порядке.

Может ли банк продать долг?

Продажа банками кредитов коллекторским агентствам – это весьма распространенная практика, которая часто встречается в нашей стране.

Хотя термина «продажа долга» нет, вернее оно не совсем корректно. Законодательством предусмотрена переуступка права требования (что на самом деле обозначает одно и то же).

Статистика показывает, что чем крупнее банковское учреждение, тем чаще оно переуступает право на взыскание задолженности.

Естественно позиция банка известна: представители кредитных учреждений настаивают на том, что банк имеет полное право «продавать» или делегировать функции по взысканию задолженности профессиональным коллекторам.

В то же время обычные граждане и юридические лица, столкнувшиеся с коллекторами, уверяют, что подобные методы незаконны, так как нет Закона, регламентирующего такие отношения.

С какими коллекторами работает Сбербанк?

Сбербанк уже несколько лет как начал «продавать» долги заемщиков колелкторским организациям. С апреля 2013 года банк создал современную, технологически передовую коллекторскую компанию «Активбизнесколлекшн».

«Активбизнесколлекшн» является не только стратегическим партнером Сбербанка, агентство работает и с другими банками, страховыми компаниями и микрокредитными организациями, ЖКХ, ТЭК.

Компания гарантирует высокий процент возвращения задолженности с помощью профессионального коллектива, автоматизации процесса, соблюдения этики и индивидуального подхода к каждому случаю.

Что делать?

Если ваше дело уже передано в коллекторское агентство, то самым простой способ разобраться с этим, будет погашение задолженности.

Если такой возможности нет, то будьте готовы к ежедневным звонкам о напоминании долга, возможному приезду коллектора к вам домой либо на работу.

Попробуйте сказать коллектору, что готовы все вопросы решать в суде и кладите трубку, после заносите номер в «черный список».

Дополнительно не забывайте все разговоры писать на диктофон. При малейших угрозах, при звонках с 22-00 до 7-00, а также, если коллектор пришел к вам домой, пишите заявление в полицию.

Если угрожают

Если коллекторы стали вам угрожать по телефону или при встрече, то вы должны понимать, что это обычный психологический метод запугивания, который противозаконен.

Все, что может коллектор – это требовать вернуть долг, напоминать о задолженности, которая у вас имеется. Дополнительно коллектор может инициировать подготовку и передачу иска в суд.

Куда жаловаться?

Если вам звонят коллекторы, нарушают ваши права (звонки в ночное время, на работу коллективу, руководству, обход соседей), портят имущество (замок, звонок и т.д.), угрожают физической расправой или наносят телесные повреждения, незамедлительно обращайтесь в правоохранительные органы, прокуратуру. Также можно подать иск в суд, либо обратиться в ассоциацию коллекторов.

Не стоит забывать, что обращаясь в любую инстанцию, помимо заявления, необходимо прикладывать доказательства. Например: телефонную запись разговора, фотоотчет порчи имущества, справку из травпункта о снятии побоев.

Плюсы и минусы

Сегодня Сбербанк переуступает права на взыскание задолженности собственному коллекторскому агентству «Активбизнесколлекшн».

В последние годы в стране ухудшилась экономическая обстановка, в результате чего многие граждане потеряли способность обслуживать свои кредиты. У многих заемщиков возникают просрочки, из-за которых начинаются серьезные проблемы с финансовыми учреждениями. Чтобы вернуть свои деньги, банки зачастую перепродают долги физических лиц агентствам, специализирующимся на работе с неплатежеспособными клиентами. На фоне этого у многих граждан возникает вполне естественный вопрос: ?

Может ли заемщик воспрепятствовать передаче его долга коллекторам?

Клиенты кредитно-финансовых учреждений должны в установленные сроки перечислять на счет своих банков ежемесячные платежи. Если они не выполняют своих обязательств, кредиторы начинают применять различные приемы и задействовать инструменты давления, в частности, привлекают для решения проблемы третьих лиц.

Совет: неплатежеспособные заемщики могут воспрепятствовать передаче их долгов коллекторам, если процедура переуступки не оформлена документально и им не начали приходить на дом письма соответствующего содержания.

Долги по каким кредитным программам могут быть перепроданы коллекторам?

В соответствии с регламентом Федерального законодательства России, финансовые учреждения могут перепродавать долги коллекторским агентствам по следующим видам кредитов:

- займам, которые физические лица не обеспечили залогом (например, банк не сможет перепродать коллекторам);

- потребительским кредитным продуктам;

- займам, к оформлению которых не были привлечены поручители (например, по );

- кредитным программам с ;

- займам, задолженность по которым превысила 300 000 рублей.

Совет: финансовые учреждения, осуществляющие коммерческую деятельность на территории РФ, предпочитают выдавать физическим лицам не слишком большие кредиты на непродолжительный срок. При возникновении проблем банки стремятся не тратить средства на судебные издержки, которые в некоторых случаях могут существенно превысить сумму просрочки, и перепродают долги коллекторам.

Как заемщику узнать, что его долг продан коллекторам?

Как показывает практика, банки в единичных случаях уведомляют своих неплатежеспособных заемщиков о том, что их долги проданы коллекторским агентствам. Обычно клиенты финансовых учреждений узнают о проведенной юридической процедуре из уведомления, отправленного коллекторами. Если физическим лицам пришли на домашний адрес такие письма, значит, с них начали требовать погашения задолженности.

Совет: российские банки могут обращаться в коллекторские агентства за помощью в выбивании просроченных кредитов. Если они не хотят тратить время на процесс переговоров с заемщиками, то в этом случае перепродают их долги. Если в уведомлении отсутствуют объяснения относительно статуса задолженности, физические лица должны перезвонить по указанному номеру телефона и уточнить все вопросы.

Клиенты финансовых учреждений могут узнать о продаже их задолженности в телефонном режиме. Для получения необходимой информации им следует позвонить на горячую линию своего финучреждения и узнать о сумме обязательного платежа. Если сотрудник банка ответит, что счет закрыт и клиент не может внести ежемесячный платеж, то значит, его долг был продан. Иногда банк уведомляет проблемных заемщиков о передаче прав на их задолженность коллекторским агентствам. Это может быть сделано несколькими способами:

- посредством СМС или электронного сообщения;

- в телефонном режиме;

- в письменном виде.

Почему кредиторы перепродают долги клиентов коллекторам?

Каждый заемщик, который решил принять участие в кредитовании, должен внимательно изучить договор, прежде чем ставить на нем свою подпись. В этом документе, как правило, прописываются условия, при которых банк может перепродать задолженность по кредиту. Стоит отметить, что для оформления передачи прав требования не нужно согласие клиента. Если в кредитном договоре не были прописаны порядок и основания для перепродажи долга, то банк не сможет законным способом передать права на просроченный кредит коллекторам. В случае нарушения финансовым учреждением норм Федерального законодательства физические лица могут обратиться с жалобой в правоохранительные органы или в прокуратуру.

Если банк продал долг коллекторам, можно ли не платить?

Некоторые заемщики думают, если их долги были переданы коллекторам, то они могут про них забыть и спать спокойно. К сожалению, после документального оформления передачи прав на задолженность физическим лицам придется вести практически «боевые действия» с сотрудниками коллекторских контор, которые будут постоянно донимать звонками, приходить как домой, так и на работу, беспокоить родственников. Если должники откажутся выполнять свои финансовые обязательства, то коллекторы могут истребовать свои деньги в судебном порядке. Такой же ответ получат физические лица на вопрос: ?

Может ли Сбербанк продать долг коллекторам?

Сбербанк на протяжении нескольких лет перепродает долги своих клиентов коллекторским агентствам. В апреле 2013 года это финансовое учреждение создало свою коллекторскую контору, имеющую название «АктивБизнесКоллекшн». Эта компания активно сотрудничает не только со Сбербанком, она предлагает профильные услуги страховым компаниям, другим банкам и микрофинансовым организациям и т. д. Благодаря хорошо обученному персоналу и индивидуальному подходу к каждому конкретному случаю, коллекторскому агентству удается возвращать большую часть долгов. При этом стоит отметить один положительный момент. Сотрудники компании «АктивБизнесКоллекшн» в своей работе не выходят за рамки правового поля.

Что делать, если банк продал долг коллекторам?

Федеральное законодательство позволяет банкам продавать долги коллекторам. Заемщики об этом узнают, как правило, из повесток, СМС-сообщений и звонков от коллекторских анентств. Получив такое уведомление, им не следует сразу впадать в панику. Лучшим решением в сложившейся ситуации станет обращение к узкопрофильному юристу, который поможет с минимальными финансовыми потерями решить проблему.

Шрифт A A

В случае если заёмщик не исполняет, взятые на себя и зафиксированные в кредитном договоре, обязательства по выплате ежемесячных платежей, финансово-кредитное учреждение вправе обратиться за помощью к коллекторам. У Сбербанка проблемной задолженностью занимается специальная служба «АктивБизнесКоллекшн».

Редакция портала «Банкономика» подготовила информацию о том, как не допустить предачи долга в распоряжение коллекторам и как правильно взаимодействовать с данной службой.

Active Business Collection

Служба коллекторов «АктивБизнесКоллекшн» учреждена Сбербанком и функционирует с начала 2013 года. Долговые обязательства перепродаются агентству, если:

- просроченная задолженность клиента имеет размер до 300 тыс. рублей;

- заемщик не вносит ежемесячные платежи более 3-х месяцев;

- клиент не оплачивает штрафы и пени более 3-х месяцев;

- должник не выходит на связь с сотрудником банка и не объясняет причину просрочки платежей.

Возврат долга Сбербанка осуществляется двумя способами:

- По договору оказания услуг. Задолженность остается на балансе финансовой организации, а посредники помогают принудить клиента к возвращению долга банку.

- Через полную перепродажу долговых обязательств в счет активов службы взыскания.

Отношения между банком и коллекторским агентством регламентируются в 24 главе Гражданского Кодекса РФ.

Методы работы

Методы деятельности коллекторов зависят от суммы задолженности и стадии взыскания долгов. Принуждение к исполнению долговых обязательств подразделяется на несколько этапов:

- Напоминание. На номер, указанный заемщиком при оформлении кредита, отправляются СМС-уведомления и осуществляются звонки. Если номер не обслуживается, то коллекторы звонят родственникам и на работу клиента, чтобы узнать, как с ним связаться.

- Визит домой. Если в течение 30-90 дней с момента первого звонка заемщик не совершил оплаты, то коллектор приезжает к нему домой или на работу с целью провести конструктивный диалог.

- Взыскание через суд. Коллектор готовит пакет документов для передачи дела в суд. При удовлетворении иска клиент будет обязан выплатить долг вместе со штрафами, пенями и издержками.

Обычно дело до суда не доводится, заемщик гасит долг сразу после звонков и визитов домой.

На основании законопроекта № 985767-6, который вступил в силу 22 июня 2016 года, банк имеет право передать дело судебным приставам по исполнительной надписи нотариуса, минуя при этом суд.

Права коллектора и должника

Процесс возврата долга регулируется Федеральным законом «О коллекторской деятельности». Согласно ему, взыскатель имеет право:

- совершать звонки на все телефоны, указанные в анкете заемщика (но, не позднее 22.00 и не ранее 7.00);

- приходить домой по указанному в анкете адресу для проведения устной беседы (но, не имеют права переступать через порог квартиры);

- передавать дело в суд;

- присылать смс-сообщения, электронные письма и уведомления по Почте России.

Коллекторы не имеют права:

- звонить беременным женщинам, мамам детей до полутора лет, пациентам психиатрических больниц и инвалидам 1 группы;

- угрожать и переходить к физической расправе;

- унижать достоинство клиента;

- описывать имущество и наносить ему вред;

- звонить на работу и знакомым лицам неплательщика, не имеющим отношения к кредиту.

Если коллектор превысил полномочия, то должник должен зафиксировать правонарушение и предъявить доказательства сотруднику правоохранительного органа. Он будет наказан в соответствии с законом Федерального Кодекса РФ № 230.

Как действовать

Если позвонил коллектор, требуется придерживаться определенного плана:

- На звонки стоит отвечать самому. Это препятствует звонкам коллектора родственникам клиента и его приходам домой.

- Общаться нужно вежливо и грамотно. Грубые высказывания и словесные угрозы недопустимы. Они являются незаконными действиями и могут быть обжалованы в суде.

- Рекомендуется рассказать взыскателю настоящую причину неуплаты долга, а не пытаться обмануть.

При угрозах по телефону следует:

- включить функцию «Запись текущего разговора»;

- ненавязчиво спросить фамилию, должность и наименование организации, в которой работает коллектор;

- написать заявление в полицию и приложить к заявлению запись разговора с взыскателем.

Если будет доказано, что действия коллектора были неправомерными, то он будет привлечен к ответственности за вымогательство, нарушение неприкосновенности жизни, угрозу убийства или причинение вреда.

Если сотрудник агентства угрожает через личную беседу, то его поведение следует снять на видеокамеру либо привлечь свидетелей (например, соседей), которые смогут помочь доказать правоту должника сотрудникам правоохранительных органов.

Заключение

Коллекторы Сбербанка, как подобает сотрудникам агентства крупного банка, корректно исполняют свои обязанности. Их деятельность регулируется федеральным законом N 230-ФЗ. Однако с нарушениями закона можно столкнуться и в образцовом агентстве. Если должник в случае неправомерных действий коллектора будет действовать правильно, то взыскатель может быть привлечен к ответственности.